A Prefeitura de Anápolis publicou no Diário Oficial do Município, duas portarias que são de interesse direto para os contribuintes. Ambas são assinadas pelo secretário municipal de Economia, Marcelo Olímpio Carneiro Tavares.

A primeira portaria é a 001/2026. Esse dispositivo traz que a atualização dos tributos municipais se dará com base no Índice Nacional de Preços ao Consumidor Amplo Especial (IPCA-E), cujo percentual apurado pelo IBGE é de 4,41%.

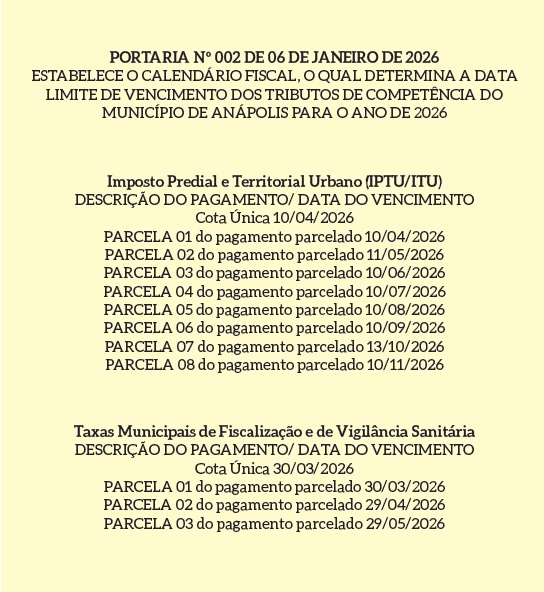

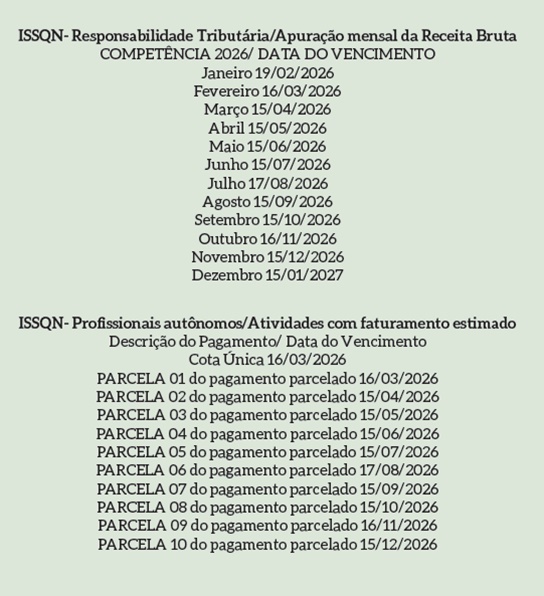

A segunda portaria, nº 002/2026 é a que estabelece o calendário fiscal, ou seja, os prazos para o recolhimento dos tributos, taxas, licenças e preços públicos.

O dispositivo traz o regramento para o recolhimento do Imposto sobre Serviços de Qualquer Natureza (ISSQN), que será feito pelos profissionais autônomos e aqueles sujeitos à incidência do imposto por estimativa fiscal e pelos prestadores de serviço que se valem da apuração mensal da receita bruta tributável.

De acordo com a portaria, será garantido ao profissional autônomo, cuja inscrição municipal tenha se efetivado a partir de 2026, desconto a ser aplicado sobre o valor fixo do ISSQN fixo devido, de: 75% para o ano de 2026; 50% para o ano de 2027; 25% para o ano de 2028.

O disposto não se aplicará àqueles contribuintes cujas inscrições se fizerem mediante ato “de ofício” de autoridade/servidor municipal, conforme a portaria.

IPTU

O pagamento do Imposto Predial e Territorial Urbano, o IPTU, segundo a portaria, poderá ser exigido de forma isolada ou em conjunto com a Taxa de Serviços Urbanos (TSU), e/ou juntamente com a Contribuição de Iluminação Pública (CIP).

A CIP, historicamente, é cobrada na conta de energia elétrica. Recentemente, foi aprovada uma mudança no Código Tributário que permitirá o recolhimento da TSU junto com a conta de água.

A portaria destaca que os lançamentos do IPTU/ITU de 2026 observarão os elementos constantes no Cadastro Imobiliário Fiscal até a data de 31 de dezembro de 2025, sendo vedada a utilização de quaisquer novos dados e/ou registros a partir da data citada, salvo se decorrentes de processo administrativo pendente e protocolizado até o final do ano de 2025, ou em virtude de erro, engano ou equívoco da Administração Tributária verificados em processo regular a qualquer tempo.

Para fins de lançamento e arrecadação, utilizar-se-á a terminologia IPTU quando da caracterização de imóveis contendo edificações e ITU quando da caracterização de lotes/terrenos.

ITBI

O Imposto Sobre a Transmissão Inter Vivos de Bens Imóveis e de Direitos a ele Relativos (ITBI). Será recolhido nas seguintes situações:

– Nas transmissões, e cessões da propriedade ou do domínio útil de bens imóveis, por natureza ou por acessão física, por escritura pública ou título equivalente, nos prazos em que dispuser o ato do Secretário Municipal de Economia;

– Nas transmissões e/ou cessões da propriedade ou do domínio útil de bens imóveis, por natureza ou por acessão física, por instrumentos ou pactos particulares, mediante prévia constatação do Fisco Municipal, no prazo de 30 (trinta) dias, contados na notificação do lançamento;

– Nas arrematações, adjudicações, remissões ou outros atos judiciais em que há incidência do imposto pela transmissão de imóveis e de direitos a eles relativos, no ato, ou antes, da expedição das respectivas cartas;

– Quando o instrumento da transmissão, independentemente da espécie, for lavrado em outros entes administrativos, e no Município de Anápolis.

Taxas municipais

O recolhimento das taxas municipais são relativas à: Taxa de Fiscalização de Localização e Instalação, à Taxa de Fiscalização de Funcionamento, à Taxa de Fiscalização de Meios de Publicidade em Geral, à Taxa de Fiscalização de Atividade Comercial em Vias e Logradouros Públicos, à Taxa de Fiscalização de Execução de Obras, Loteamentos e Segurança das Edificações e à Taxa de Vigilância Sanitária.

Leia também: Inscrições abertas para aulas gratuitas de artes, música e dança em Anápolis; saiba onde

{kind=link}